月収20万円だった僕が20代で1,000万円貯めた節約貯金法と全額消えた話

僕は29歳で預金1,000万円を貯めることができました。

そしてその2年後、貯めた預金が全額がなくなりました。

理由は僕の父親がパチンコ依存症だった事が大きかったです。

父親は小さな工務店を経営して当時、大工さんを5〜6人雇っていました。

工務店をたたむ直近5年間は、パチンコ依存がものすごく、毎日、毎週のようにパチンコ店に入り浸れてました。

仕事で入ってくるお金も全て”自分のお金”だと思いこんでいたみたいです。

その結果、税金すら払わず税務署には3年間ほど無申告状態でした。

そんなことは当時の僕は全く知らず、事態を初めて把握したのは、突然の税務調査でした。

税務署の人が2〜3人やってきて、父親と1日中、散乱した書類を手に取りながら何日も家で話していました。

その後、無申告処分が下され「無申告加算税」「延滞税」「重加算税」といわゆる3重苦の非常に非常に重いペナルティが課せられました。

その後、父親は家には帰らなくなり失踪しました。

僕は毎晩、毎週末、市内や隣町のパチンコ店や飲食店、日帰り入浴施設など宛もなく何時間も父親を探し回りました。

父親が失踪してからは、僕と母親で工務店の支払いなどをする必要がありました。

入ってくるお金と出ていくお金(従業員の給料と3重払になる税金)の管理です。

特に3年間無申告だった税金が超ヘビーでした。

数日置きに届く税務署からの請求書の金額は1枚単位ですら僕の年収相当に匹敵します。

(今でも当時の絶望感を覚えています)

そんな請求書が束になってやってきます。

ようやく払ってもまた新しい請求書を払わなければいけない・・・その絶望感・・・考えるだけでもう二度と味わいたくないです。

また、大工さんの給料も毎月数百万円必要でした。

このタイミングで工務店をたためば良かったのですが、当時の僕は馬鹿で、

「お祖父ちゃんと父親がつないできた工務店を倒産させてはいけない、父親が帰ってきた時に働く所が必要だ」

という強い気持ちで、なんとか食い止めようとしていました。

【PR】 FIREを本気で目指すあたなへ!YouTubeでも超人気の投資達人になるための無料オンライン投資講座

![]()

この記事の目次

働き初めてからコツコツ貯金して1,000万円貯めた理由

僕は27、8歳の頃まで月収20万円ほどの普通の会社員でした。

毎月、お給料が振り込まれると、半分の10万円を先に定期預金に入れて、残り半分の10万円で生活していました。

ボーナスや臨時収入があれば、手を付けずに全額貯金していました。

これは社会人になってからずっと続けてきた生活でした。

そんな極端な貯金をしていたには理由があります。

僕には兄弟が5人もいて、下の2人はまだ当時、中〜高学生くらいでした。

両親が高齢になる頃にちょうど大学生になるので、おそらくお金は必要になるだろうと漠然と感じていました。

その時に何かしら家族に援助ができればと思い貯金していました。

そのおかげで子供の頃から貯めていたお小遣いも含めて、ギリ20代の29歳で1,000万円も貯めることができました。

決して、その後に起こる父親の事業の税金を納めるためではありませんでした。

100万円というお金の価値と感覚が完全に狂った

兄弟の学費援助と思って貯めていた大金でしたが、父親がパチンコ依存症になり、税金逃れで失踪してから急に歯車が狂い始めました。

とにかく金銭感覚がおかしくなりました。

貯めてきた定期預金を躊躇なく解約します。

「100万円の束ってこんなもんなだ・・・」

とその時に初めて自分が貯めてきたお金の量感を知ることができました。

僕と母親はそれぞれの貯金、工務店の事業通帳の全てを投じて、なんとか3年分の未払いの税金(3重ペナルティ)を完済することができました。

その後、父親が見つかるまで半年くらいかかりました。

程なくして、僕は働いていた会社を退職して、父親に代わり工務店を継ぐ形で入りました。

しかし、当時働いていた大工さんと上手くいかずに、ほどなくして工務店は解散となりました。

なんとか存続させた工務店も結局は自分の力の無さで解散したことに、悔しくて父親の前で初めて泣きました。

人生何が起こるか分からないからこそ1,000万円を貯められる方法を知って欲しい

お金は汚いものだと思わえる人もいるかもしれませんが、沢山持っておくことで多くの問題を解決できるのは確かです。

仮に当時の僕が1,000万円という現金を持っていなければ、今頃は実家がなかったかもしれないし、家族離散になっていたかもしれません。

人生何が起こるか分からないからこそ、まとまったお金は用意しておくに絶対越したことはありません。

だからこそ、このブログを読んでくださる方には、お金の大切さや確実に貯金できる方法を知っておいてほしいです。

結論から言うと、普通の20代でも頑張れば1,000万円は貯められます。

しかし簡単なものではありません。

一般的に20代(一人暮らし)で貯金が1,000万円以上ある割合は2%程です。

中学校で1学年3クラス程度なら、学年で1〜2人の割合です。

引用元:https://allabout.co.jp/gm/gc/463630/

あなたは人生の3大出費をご存知でしょうか?

- 教育資金

- 住宅資金

- 老後資金

これらの出費の前段階である20代は、お金を貯められる時期でもあります。

普通の会社員だった僕でも貯められたので誰にでもできます。

その中で大切ないくつかのコツがありますのでご紹介します。

20代でコツコツと1,000万円貯めた10の方法

1.お金を貯める目的と目標を持つ

資産や貯金を増やすために必要なのは「毎月の貯蓄可能な資金」×「時間」です。

このどちらか、又は両方を増やすことで、資産が変わってきます。

どっちにしろ長い時間をかけることで、レバレッジが効いて最初は少額でも徐々に大きなお金に育っていきます。

必要なのは長期間かけ続けられる継続力や忍耐力です。

だからこそ、お金を貯める目的や目標を短期、長期視点で明確にしておかなければ、途中で「何のために僕はお金を貯めているんだろう?」と方針がブレます。

例えば・・・

- 短期的な目的&目標:「28歳までに預金300万円をためて20代のうちに世界一周する」

- 長期的な目的&目標:「55歳までに株式で資産1億円を達成し、アーリーリタイアをして海外ロングステイ&配当金生活で悠々自適に過ごす」

などです。

ただ、大きな目標を持つ場合、その目標を達成するために必要な中間目標を設定した方がより成功率が高まります。

度々、ビジネスの世界ではこのような指標が用いられます。

- 最終的に達成したいゴール = KGI(キー ゴール インジケーター)

- 最終ゴールを達成するために必達の中間ゴール = KPI(キー パフォーマンス インジケーター)

KPIに関しては、細かく分類すると無限に出てくるので、KGIに対して最もインパクトのあるKPI上位3つくらいを設定すると良いです。

目標設定する場合、KGI、KPIの達成率が客観的に判断できるように「数字」を用いて目標を作るのが良いです。

例えば・・・

- KGI:「30歳で自分のビジネスを立ち上げる」

- KPI.1:「30歳までに事業資金1,000万円を資産運用して貯める」

- Todo.1:「積立投資(NISA)や国内・海外株式投資で毎月10万円、期間7年間、利回り7%で運用し続ける」

KGIが具体的になると、そこに付随する中間目標(KPI)ややるべき事(Todoリスト)の輪郭がはっきりしてきます。

2.PDCAを実践する(現状と目標のギャップを確認し、改善し続ける)

基本的に全てゴールから逆算します。

例えば2番目に紹介したKPI.1「30歳までに事業資金1,000万円を資産運用して貯める」と設定したなら、現状とのギャップや課題点などを漏れなくダブりなくピックアップします。

出た課題点に対して、解決案も一緒に考えます。

例えば、・・・

- 株式投資の知識がない

- 利回り7%で運用できる投資先は何があるのか?

- 毎月10万円の金額をどう捻出するか?

など克服するべき課題が沢山出てきます。

これらの課題を今の自分の状況で達成できるか?

脳に汗水垂らし考えたり調べたりし勉強します。

自動車大手メーカーのTOYOTAには、問題解決のための「5Why(なぜを5回繰り返す)」という文化があります。

どんな問題でも5回Whyを繰り返すことで解決するべき本質的なボトルネックが発見できます。

例えば・・・

課題:「朝早く起きれない」

↓

Why1:「昨夜、夜ふかしをした」

↓

Why2:「スマホでなんとなくYouTubeを見ていたから」

↓

Why3:「寝たらまたすぐに明日になり、仕事に行かなければいけないから今日という日をまだ楽しみたいから」

↓

Why4:「日中の仕事で充実感を感じれないから」

↓

Why5:「やらされ仕事ばかりで主体的に仕事に取り組めていないから」

いかがでしょうか?

課題を深く掘り下げなければ、5番目の本質的な課題までは出てこないと思います。

このように課題やボトルネックの発掘ために「Why」を使い、解決案のために「How」を使います。

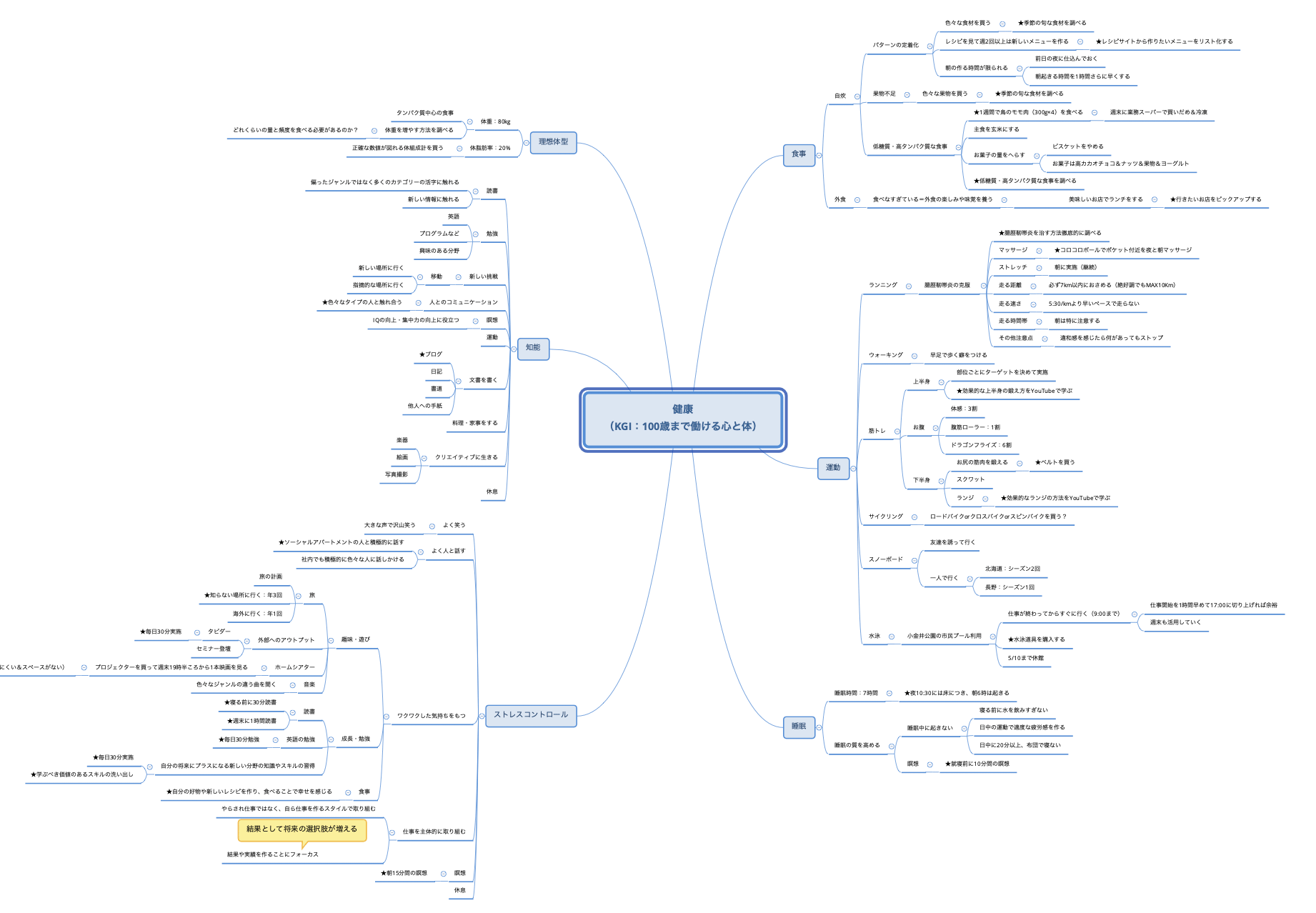

僕はマインドマップツール(Xmind)を駆使して、課題と解決案を洗い出します。

マインドマップとは?

マインドマップとはトニー・ブザンが提唱する、思考の表現方法です。

頭の中にある思考を整理する時によく利用されます。

目標などを中心となるキーワードやイメージを中央に置き、そこから放射状に関連するキーワードやイメージを広げつなげていきます。

ちなみに僕はこのマインドマップを「健康」「お金」「仕事」「人間関係」「趣味」の5つを作ってTodoリストまで落とし込んで日々実践しています。

僕が作っているマインドマップのサンプル

※上のマインドマップをクリックすると拡大図もご覧いただけます。

こちらのマインドマップは「健康」というテーマでKGIを中心に添えて、どういう課題や解決策があるのか?を階層で書き出しています。

ちなみに僕の健康のKGIは「100歳まで働ける心と体」です。

健康は体だけではなく心も大切なので、心をどう健康にするかも考えています。

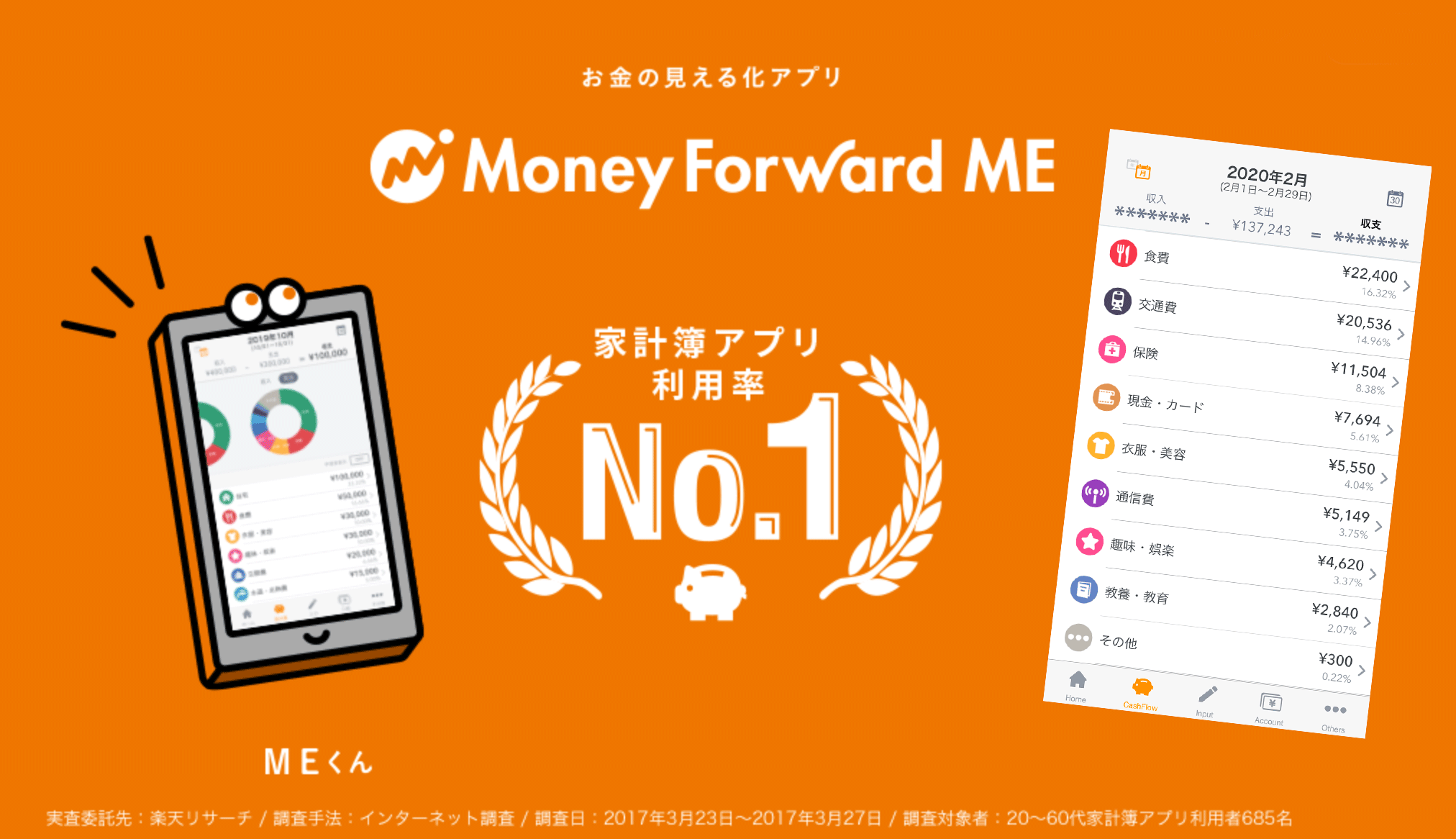

3.家計簿アプリ(マネーフォーワード)などで、毎日の収支を把握する。

実はお金持ちほど節約、倹約志向が強いです。

例えばマイクロソフトを創業したビル・ゲイツの総資産は1,086億ドル(約11兆5000億円)で、

1秒あたり127ドル(約1万3000円)を稼いでいるとも言われていますが、飛行機はエコノミークラスです。(ちなみに月収20万円の人は1秒あたり0.0000077円を稼ぐ計算)

節約は資産を増やす上で大切な第一歩です。(投資できる原資が増えるから)

無駄遣い防止に効力があるのは、毎日家計簿をつけることです。

僕は家計簿アプリ「マネーフォーワード」をフル活用しています。

クレジットカードや銀行口座を全て自動連携しているので、使った金額は自動的に反映されます。

現金や電子マネーに関しては、忘れないように支払った直後にアプリを立ち上げ手動で入力します。

ちなみに下のキャプチャ画像は僕がマネーフォワードで管理している2020年4月の支出です。

コロナウィルスによる緊急事態宣言で交際費も0円になったり、外出自粛で交通費も会社に1〜2回出社した程度なので、支出が抑えられています。

毎日、自分の収支を把握することで、「今週は使いすぎたから、来週は節約しよう」など色々気付けます。

収入を増やすよりも支出を減らす方が即効性もあり簡単です。

例えば月収30万円と20万円の2人がいた場合、将来どちらが資産を増やせるかは支出を見ると一目瞭然です。

- 月収30万円 − 支出25万円 = 収支5万円

- 月収20万円 − 支出10万円 = 収支10万円

月収や年収が高い人がお金持ちではなく、資産が多い人こそがお金持ちなのです。

4.固定費を半年に1度は見直して徹底的に無駄を無くして節約する

固定費を見直すことは非常にレバレッジの効いた節約に繋がります。

代表的な固定を挙げてみます。

- 家賃

- 水道

- ガス

- 電気

- 携帯電話(通信費用)&インターネット

- 保険

- 自動車

- アプリや動画配信サービス(Amazonプライムなど)

- 塾、習い事、スポーツジム

- 定期商品(サプリメント、美容品)

- クレジットカードの年会費

生活していく上で驚くほど多くの固定費がかかります。

むしろ支出の大部分が固定費で締めます。

節約するなら「食費」と考える人も多いかと思いますが、それはむしろ逆です。

食事はあなたの将来の健康に大きく影響する要素です。

朝食は納豆とご飯だけなどと節約せずに、新鮮で旬な野菜や果物など良質な素材を選び、多種多様な食材をケチケチせず購入するべきです。

家賃を節約するには?

東京で安く住みたい場合はソーシャルアパートメントがおすすめです。

一般的なマンションやアパートメントと比べ、家賃は安く、光熱費なども含まれていることが多いです。

キッチンやトイレ、シャワールームなどは共用ですが寝室は独立しておりプライベートは維持できます。

水道料金を節約するには?

節水用シャワーヘッド&蛇口に切りけるだけで、30%も節水できます。

洗濯も全て洗濯機で洗わず、入浴後にその日履いた下着や靴下や使ったタオルはビニール袋に水を入れて手洗いをすれば、洗濯機の使用頻度を落として節水ができます。

日丸屋製作所 シャワーヘッド 日本製塩素除去剤 節水 浄水 止水ボタン 水流調整 角度調整 アダプター付 国際基準G1/2 (ホワイト)

電気、ガス料金を節約するには?

2016年に電気の自由化されたのはご存知でしょうか?

政府による政策で、電気の小売業への参入が完全自由化され、消費者はより安い電力会社や料金メニューを自由に選択できるようになりました。

送配電ネットワークは各地域の送配電事業者(東京電力や関西電力など)が担いますので品質これまでと同じです。(工事も不要です)

同様にガスも2017年に自由化されました。

個人的におすすめが、東京電力の「電気+ガス」がセットになった「とくとくガスAPプラン」

![]() です。

です。

こちらの魅力はなんと言ってもAmazonプライムの年会費4,900円が永年無料になる点です。

また、東京ガスと比べてもガス料金は安くなります。

電気とガスをまとめて支払えるので管理も楽です。

携帯電話(スマホ端末)を節約するには?

基本的なスタンスとして、最新モデルが出る度に購入していてはお金は貯まりません。

そこで購入スパンを長くすることが大切です。

例えば2年おきに10万円の端末を買った場合、20年で100万円もスマホ端末で消えます。

同様にこれを4年おきに5万円の端末を買った場合、20年で25万円で済みます。

人によっては最新デバイスを持ち続ける事に価値がある人もいるかもしれませんが、メールやLINE、ネットサーフィンが主利用ならハイエンド機を持つメリットがあるとは思えません。

ちなみにもし今、スマホ端末を購入検討されている場合、

コストパフォマンスに優れたAppleのiPhone SE(第2世代)の一択です。

最新のA13 Bionicチップを搭載しながら44,800(税抜)という破格の値段で購入することができます。

ちなみに僕は未だにiPhone7です。

かれこれ4年近く使っています。

1台目のiPhone7は世界一周に持っていき、帰国後に本体アップデートをしたら通信エラーになり、Appleストアに持っていったら新品と無料で交換してくれました。

Apple製品の最大の魅力は、何かトラブルになった時に、Appleストアですぐに問題解決できる点です。

この点、中華メーカーのスマホはトラブルの話が多いですし、安物買いの銭失いどころか、時間まで無駄にしてしまいます。

ちなみに外出用はSE、自宅用の動画閲覧などは大画面のiPad Proと組み合わせが便利です。

通信費用&インターネットを安くするには?

携帯の料金プランの見直しは携帯ショップで1時間程度、相談して引き下げれば長期的に毎月の支払額は減ります。

例えば、ほとんど通話をしていないのに、通話し放題プランになっていたり、パケット通信量も必要以上のプランになっていたり、キャリアを変更しなくてもプラン変更で節約できるかもしれません。

ちなみに僕は「Yモバイル!」を家族契約しています。

契約プラン(M)は9GB、10分の無制限通話のSIMで月々の支払いは2,730円程度です。

本体はAppleストアでSIMフリー版を購入しました。

これでも全くストレスがないので、携帯料金に月1万円もかかっている人は本当に今すぐ見直した方が良いと思います。

保険を節約するには?

結論から言うと家族、親族ががん家系でなければ、保険は不要です。

その理由をお伝えします。

そもそも僕は昔は、ファイナンシャルプランナーと相談して、3つほど保険をかけていました。

- 医療保険メディカルkit(東京海上日動火災)

- 新終身医療保険(メットライフ生命)

- 積立利率変動型終身保険(米国通貨2002)(メットライフ生命)

保険は長期間、買い続ける商品です。

トータルコストで見ると百万円単位になる場合もあります。

僕は下の2つを解約しました。(7年間もかけ続けてトータルで60万円以上払い込みました)

- 医療保険メディカルkit

- 新終身医療保険

上記保険内容はがん保険や先進医療保険で、手術・入院時の手当を受けられるなどです。

なぜ解約したかというと、まず国民健康保険の加入者は医療費が高額になると「高額療養費制度」が利用できる点にあります。

例えば、がんになり、医療費が100万円かかった場合、国民健康保険で3割の30万円が実際の請求金額になります。

ここから高額療養費制度を利用すると、212,570円が高額療養費として支給されます。

最終的な自己負担額は87,430円です。

十分な貯蓄があれば問題ない程度の金額です。

引用元:https://www.sbisonpo.co.jp/gan/column/column27.html

逆に保険コストを見ると例えば

医療保険メディカルkitの場合、月々の支払金額は4,857円でした。

これの払込期間は60歳までです。

契約時の年齢から逆算するとトータルコストは1,573,668円になります。(※保険金が途中で変わらない事が前提)

もし30歳から加入した場合を想定し、4,857円を30年間、利回り5%で運用した場合、4,042,280円にもなります。

同じ金額と同じ年月を積立投資などで運用すれば病気にならなくても400万円も手にすることができます。

しかも、保険で受けられる内容は入院給付金日額 5,000円など将来投資で資産を気付いた方が懸命と思える程度の金額でした。

目玉の先進医療給付金は2,000万円ですが、実際に先進医療がどれくらい利用されているかご存知でしょうか?

厚生労働省発表の『先進医療の各技術の概要』によれば、2018年5月1日現在で先進医療は91種類しか認められていません。

そのうち医療費が高額かつ、受療件数の多い「重粒子線治療」では、年間で1,787件/309万3057円です。(※2015〜2016年)

そもそも先進医療技術は、安全性・有効性・技術的成熟度が確認されれば保険診療として認められるケースがあります。

逆を言えば、その他の先進医療技術はまだ国が安全性や有効性を認めていないとも言えます。

実際には先進医療を受ける可能性は決して高くないのが現状です。

引用元:https://zuuonline.com/archives/186560

大切なのは、がんなど病気にならない予防医療です。

歯科の定期検診に年3〜4回行くことで歯周病が予防できます。

歯周病は近年、心筋梗塞など様々な病気の原因になると言われています。

どうせなら、病気になってから必要となる医療保険にお金をかけず、病気にならない生活を過ごすためにお金をかけた方が幸せだと思います。

自動車の維持費を節約するには?

車好きな人や、家族の送迎で毎日必要な人以外は手放すことをおすすめします。

僕も以前はマイカーを所有していましたが手放しました。

車を手放すだけで、自動車保険や税金などを含めて、ほとんど車を必要としない僕の場合で、年間25〜30万円ほど節約できました。

僕はその浮いたお金を老後に備えてiDeCo(個人型確定拠出年金)で資産運用をしています。

下の関連記事もよかったら読んでみてください。

ちなみに東京など大都市圏なら公共交通機関が発達しているので、特別な状況でない限り車がなくても全く困りません。

必要な時だけタイムズなどでカーシェアやカーレンタルをした方が圧倒的に節約できます。

塾、習い事、スポーツジムを節約するには?

「オンラインサービスで代替できないか?」一度調べてみることをおすすめします。

例えば英会話ならフィリピン人とのマンツーマンオンライン英会話を試してみたり、プログラムなどITスキルを身に着けたい場合は「Progate」などもおすすめです。

スポーツジムに関しても、僕は自宅に簡単なジムスペースを作って、YouTubeで自分にあったトレーニング動画を見つけてジム会費を節約しています。

定期商品(サプリメント、美容品)を節約するには?

もしあなたが通販会社から特定の商品を毎月定期購入している場合、「まとめ定期購入」といったサービスがあれば活用してみてください。

通常の定期購入は「1ヶ月に1個届く」が基本ですが、まとめ定期購入は「2ヶ月に2個届く」といったサービス内容です。

配送コストや資材コストが下げられるので、その分の購入金額が安くなります。

お気に入りの商品がある場合、その通販会社に問い合わせて、まとめ定期購入に対応しているか確認してみてください。

クレジットカードの年会費を節約するには?

基本的に、年会費無料のクレジットカードがベストです。

お金持ちはクレジットカードをあえて持たない人もいます。

簡単に決済できてしまうクレジットカードはむしろ現金の感覚が鈍り、使い過ぎてしまうデメリットがあるからです。

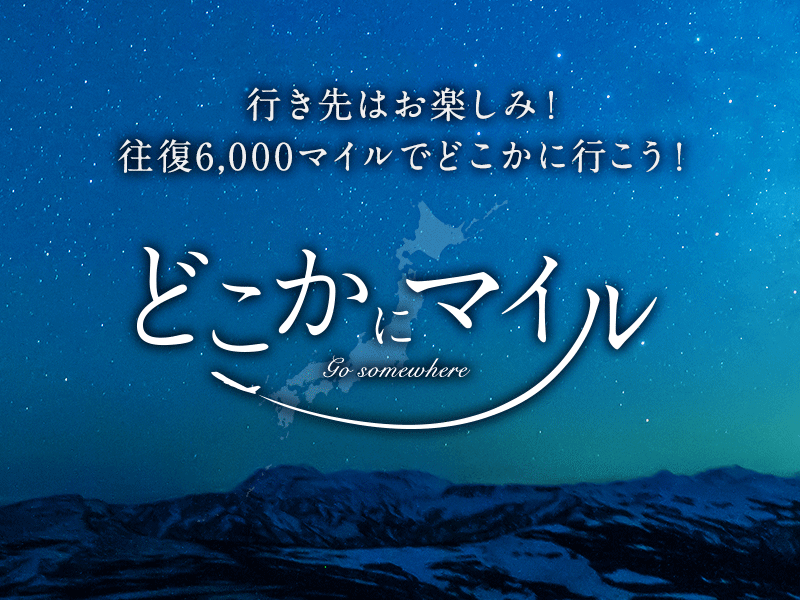

もし、あなたが海外旅行などが趣味で飛行機を沢山乗る場合、JALやANAのクレジットカードでマイルを貯めるのが一番良いと思います。

例えばJALの普通カードの年会費は2,200円です。

このカードは普段のお買い物時、200円で1マイルが付与され、毎年初回搭乗で1,000マイルが付与されます。

(航空券に交換すると1マイルは3〜20円の価値になりますので、年間で1回以上搭乗すれば年会費はペイできます)

JALの場合、「どこでもマイル」という面白いサービスがあります。

日時と行き帰りの空港だけ選択すると、北海道から沖縄まで国内の主要都市が4つ表示され、後日その中から行ける場所(空港)が決まります。

しかも往復で6,000マイルと通常の航空券と比べてコスパが非常に高いです。

僕も「どこでもマイル」を利用して札幌にスノーボードをしてきました。

羽田-新千歳空港間の往復航空券が6000マイルで行けました。

もちろん、スノーボードも無料で機内に預けられます。

その他のおすすめクレジットカードとして、海外の500空港ラウンジが使い放題の「プライオリティ・パス」がもらえる「楽天プレミアムカード」も魅力的です。

(こちらのカードは現在所有しています)

このように、固定費は一度見直すことで継続的にその効果と恩恵が受けられます。

固定費の見直しは1度やったら終わりではなく、半年に1回くらいは総チェックして、もっと削減できる方法や代替サービスはないか?などチェックすると良いです。

5.収入や資産が増えても生活レベルを上げない。

世界最大の投資会社、バークシャーハサウェイの会長兼CEOを務めるウォーレン・バフェットは1958年に買った350万円の家に今でも住んでいます。

普通の人ならバフェットの総資産720億ドル(約7兆6,603億円)を持っていたら、南の島に高級別荘を建てたり、東京の最高級タワマンの最上階にでも住もうと考えるかもしれません。

しかし、バフェットは60年間も350万円の家に住み続け、マクドナルドのハンバーガーを食べています。

バフェットの場合、有望な企業を見つけ投資を続けることに喜びを感じるのかもしれません。

そのためになら、自分にとって無駄と思えるお金には、びた一文払わないというスタンスをとり、原資を増やし、それらが時間というレバレッジで莫大な資産を築いてくれたのです。

まず、物質的な豊かさと幸福感は無関係です。

成功者と言われる人たちは自分のビジョンを信じて努力する過程こそに幸福感を感じるのかもしれません。

話は戻りますが、生活レベルを上げる事自体は簡単ですが、下げるのは非常に難しいものです。

他人への見栄のためにブランド品を買ったり、派手な生活を送れる時は良いかもしれませんが、もし収入が落ちたり、資産がなくなってそれが維持できなくなった場合どうなるでしょうか。

家賃10万円のマンションに住んでいる人が、いきなり家賃3万円の風呂なし共同アパートに引っ越す事は容易いことではないはずです。

6.お金のかからない健康的な趣味を見つける

全てを犠牲にして我慢する貯金生活は長続きしませんし、何より生活が楽しくありません。

そこで大切なのは、多くのお金を使わなくても充実した日々を過ごせるようにする工夫です。

例えば読書や料理、ランニングなどは節約や健康、知恵が手に入る趣味です。

AmazonプライムやNetflixなんかも少額で名作映画が自宅で楽しめて人生にも良い影響を与えます。

本は図書館で借りたり、ジムも市民体育館に切り替えることで、お金を節約しながら楽しむことができます。

お金をかけずに有意義な生活をどう過ごすか?「ちょっとしたゲーム感覚で楽しもう!」くらいの気持ちでいた方が良いです。

7.簡単に引き出せないように定期預金や積立投資(NISA)に毎月決めた金額を預ける。

1,000万円貯めるために有効なのが、給料から毎月一定額を定期預金や積立投資に預けることです。

それも手動ではなく、自動的に資産口座に入金されるように設定しておくのがベストです。

毎月、自分の意思に頼っていると入金するのを忘れたり、「今月は大きな出費があるから、貯金は来月にしよう」などいくらでも後回しにする理由が生まれて一定のペースで貯金できなくなります。

元本割れのリスクはゼロではなりませんが、20代のうちから積立投資でコツコツ貯めていきましょう。

長期(10年、20年スパン)で積立&分散投資することで、元本割れへのリスクヘッジができます。

じゃ、いったいどこに積立投資すれば良いんだろう?

という事になりますが、僕は楽天証券の「楽天・全米株式インデックス・ファンド」に毎月、一部資金を投資し続けています。

楽天・全米株式インデックス・ファンドとは、米国株式市場の動きをとらえることを目指して運用されるノーロード、ローコストの投資信託です。

具体的には米国のバンガード・トータル・ストック・マーケットETF(以下、VTI)に投資します。

VTIはアメリカ全土で投資可能な4,000社の銘柄に投資しています。

その中には、マイクロソフト、アップル、Amazon、フェイスブック、アルファベット(Google)などの成長銘柄からJ&Jやコカ・コーラなど長年増配しているディフェンシブ銘柄までバランスよく含まれています。

2020年2月からの新型コロナウィルスと原油高暴落による株式市場の大幅安を経験しても尚、その直近5年間のトータルリターンは7.93%です(※2020年5月現在)

例えば毎月10万円を10年間、7.93%で運用すると、元本は1200万円ですが、運用収益は600万円にもなり、トータルで1800万円です(※課税前)

大手メガバンクの定期預金の現在の金利は0.002%です。

この場合、上と同じ条件で運用した場合のトータルは1,327万円です。

長い時間をかけて投資し続けることで複利の力が働き、莫大な資産を積み上げることができます。

また、楽天・全米株式インデックス・ファンドは「NISA」や「つみたてNISA」に対応していますので、NISA口座で運用する場合、運用益(売買益)にかかる20.315%は非課税になります。

デメリットとしては、株式市場や為替変動の影響です。

短期での売買では損をする可能性もありますが、長期間に渡り、毎月一定金額を投資し続けるドルコスト平均法を用いれば、リスク分散させながら大きなリターンを狙えます。

楽天・全米株式インデックス・ファンドは買付手数料は無料(ノーロードファンド)で、運用コスト(信託報酬)は年率0.132%(税込)とローコストに抑えられているのも魅力的です。

1度手続きをすれば、後はあなたの代わりに自動で取引してくれます。

お金が働いてお金を増やしてくれます。

資本主義経済の現代において、お金持ちになるには3つの道があります。

投資家かビジネスオーナーか又は両者です。

8.定期的に断捨離する

広く一般化した「断捨離」ですが、もともとは戦後にヨガを日本に広めた沖正弘氏によるヨガの思想の一つと言われています。

- 断:入ってくるいらない物を断つ。

- 捨:家にずっとあるいらない物を捨てる。

- 離:物への執着から離れる。

引用:https://ja.wikipedia.org/wiki/断捨離

人間の欲望は果てしないものです。

中国の思想家である老師は「知足者富」を唱えました。

現代日本における「足るを知る」です。

「こんな物あればもっと良いのに」

「こんな物では私の望みは叶えられない」

人は常に足りない物や不足している事に目を向け、多くのお金と時間を費やしてそれらを得ようとします。

しかし、それらが手に入っても、やがて時間が経てば目もくれず飽きてしまい、また自分に不足している物を探し出します。

それでは尽きることのない欲望の渦から逃れることはできません。

しかし、不要な物を捨てることで色々な気付きを得られます。

「捨てるのって結構大変だな」

もしこう思えたら、次に新たな物を買う時に慎重になります。

自分にとって本当に必要な物だけに絞ることができれば、お金の出費も抑えられます。

すでに持っている物にもっと注目して、それらを最大限活用しましょう。

その上で、自分にとってさらに価値のある体験や将来の貯蓄などにお金を使った方がよっぽど意味があります。

9.少額でも寄付をする

また多くのお金持ちは寄付にも積極的です。

僕が尊敬するX-JAPANのYoshikiさんも、災害が発生する度に1,000万円という大金を何度も何度も寄付しています。

Yoshikiさんは以前に「寄付をすることで自分が救われる」と言っていました。

自分の生活レベルを上げることよりも、使命や生きがいにお金を使った方が、そのお金の価値は何倍にも増すと思います。

僕も月収の1%を寄付するというルールを実施していました。

正直言うと、当時の僕がやっていた仕事は頑張って取り組んでいても、世の中に何か価値を与えているのか?もっと言えば、自分という存在に価値があるのか?と悩んでいた時期がありました。

しかし、寄付を始めてからは、こんな僕でも世の中のために、頑張れば世界中の困っている誰かの役に立てられるという希望を持つことができました。

結果として、仕事も頑張れたり内面に良い影響を与えるものだと思います。

寄付とは少し違いますが、バリ島の大富豪アニキこと丸尾孝俊さんの本にはこう記していました。

「相手のためにお金を使い続けている奴は、神様、絶対に見とるんやで」

この方は、借金してまでバリ島の人たちのために尽力した結果、今では大成功を収めています。

人に見返りを求めずに与え続けることを実践するのは本当に難しいですが、きっとその中から人生を変えるほどの恩返しをしてくる人が現れるのかもしれません。

10.複業して少額でも良いので収入源を1つでも多く増やす

本業の他に収入源を複数持つことは非常に重要です。

なぜでしょうか?

投資の世界では「卵は一つの籠(かご)に盛るな」という格言があります。

これは、籠を落とした時に全ての卵が割れてしまうリスクがあるから、卵はなるべく多くの籠に入れておきましょうという教えです。

ここでいう卵はお金で、籠は投資対象の市場や商品などです。

集中投資よりも分散投資でリスクを分散することが大切です。

会社員にも同じことが言えます。

自分の勤め先がもし潰れたら、どうなるでしょうか?

もし収入源が会社だけで、十分な貯蓄がなければ、失業手当の給付が終わるまでに急いで次の就職先を決めなければいけません。

生活のために決して本望ではない仕事をしなければいけない可能性もあります。

一方、複業で最低限のベーシックインカムを会社以外から稼ぐことができていればどうでしょうか?

希望の仕事が見つかるまで焦らずに再就職活動ができます。

両者には大きな差があります。

ちなみに僕も少額ですが、複業でいくつかの収入源を持っています。

- このブログからの広告収益+α(Google AdSense、Amazon、楽天市場、写真提供)

- 他メディアサイトへの記事執筆

- Adobe Stock(写真素材サイト)からの売上報酬

- クライアントのECショップ運営(LP、広告運用など)

- 単発で入るお仕事案件(LP、クリエイティブ制作、写真撮影など)

- 株式投資による配当金

このうち、最後の「株式投資による配当金」だけが労働収入ではない資産収入になります。

資産収入とは不労所得のようなもので、株で言えば配当金、不動産で言えば家賃収入のことです。

資産収入を持つことで労働せずとも毎月、一定金額が継続的に銀行口座に入ってきます。

自分の働ける時間と期間は限られているので、収入を引退後も得るには労働収入だけではなく資産収入に早く着目する必要があります。

僕はまだまだ配当金だけで生活することはできませんが、徐々に労働収入から資産収入に比率をシフトし、将来的には60歳前には配当金だけで十分な生活ができるくらいに資産を増やそうと思っています。(いわゆるコップにポタポタと水滴を落とし、そのコップから溢れてきた水だけで生活ができる状態)

別に将来楽をしたい訳ではなく、父親の件からお金の大切さが分かり、また世界一周の経験から人生には沢山の選択肢があることが分かり、お金でそれら選択肢を諦めたくないからです。

学びたくてもお金がなくて学べないのは本当に不幸なことです。

[あとがき]30代になったその後

いかがでしたでしょうか?

今回はお金というテーマで少々汚い話をしてしまったかもしれません。。

気分を悪くされてしまったら申し訳ございません。

ただ、人生何が起こるか分かりません。

ある程度のまとまったお金(すぐにキャッシュ化できる資産)は持っておく必要はあります。

難しいと思われるお金を増やす方法は本質的には非常にシンプルです。

手元に入るお金を増やして、出ていくお金を減らせばいいだけです。

手元に入るお金を増やす事に注力しすぎて、出ていくお金には無頓着だと、やっぱりお金は貯まりません。

ちなみに、僕がどれくらいお金を切り詰めていたかというと、自分のお金でラーメン店でラーメンを初めて食べたのは30代になってからでした笑

そう、30代になってウェブ系で独立して、とても良い人たちと知り合えて、収入は上がりました。

確定申告は確実に100%クリーンで通したかったので税理士さんも雇いました。

おかげで下2人の兄弟の大学費用は母親、お祖父ちゃん、そして僕が出し合って兄弟達はお金の面では苦労せずに大学に行けました。

このブログでは海外旅行や世界一周など華やかな一面を感じてもらっているかもしれませんが、

僕が世界一周に行ったタイミングは兄弟の大学生活が終わり、目処がたったタイミングでした。

自分で貯めたお金(約300万円)をようやく自分のために使える喜びはまた格別でした。

昨今は新型コロナウイルスで海外旅行なんて到底叶いませんが、また行けるタイミングが来ると思うので、その時を今は心待ちにしています。

よく読まれている記事

-

【FIRE】5,000万円あれば世界一周セミリタイアも夢じゃない

【FIRE】5,000万円あれば世界一周セミリタイアも夢じゃない

-

【本要約】「週4時間」だけ働く。ニューリッチになる手順と方法

【本要約】「週4時間」だけ働く。ニューリッチになる手順と方法

-

【本要約】自由になるための技術リベラルアーツ 「人・本・旅」から常識を疑う

【本要約】自由になるための技術リベラルアーツ 「人・本・旅」から常識を疑う

-

30代で車を断捨離して維持費30万円をiDeCoに投資して老後資金に

30代で車を断捨離して維持費30万円をiDeCoに投資して老後資金に

-

お金はあるのに物欲がないZ世代(男)は本当に豊かで幸せ?

お金はあるのに物欲がないZ世代(男)は本当に豊かで幸せ?

-

【FIRE】東京シェアハウス暮らしの年間支出は?月15万円は達成できたか?

【FIRE】東京シェアハウス暮らしの年間支出は?月15万円は達成できたか?

-

【FIRE】自由よりワクワクした人生へ!目指すべきFIREレベルは?

【FIRE】自由よりワクワクした人生へ!目指すべきFIREレベルは?

-

東京一人暮らしを安く住む!月5万円のソーシャルアパートメントに1年住んだ感想

東京一人暮らしを安く住む!月5万円のソーシャルアパートメントに1年住んだ感想

-

DIE WITH ZERO実践!貯蓄率を20%に下げてFIRE導入を緩やかに

DIE WITH ZERO実践!貯蓄率を20%に下げてFIRE導入を緩やかに

-

【本要約】サイコロジー・オブ・マネー/富がもたらす最大の恩恵とは?

【本要約】サイコロジー・オブ・マネー/富がもたらす最大の恩恵とは?

この記事を書いた人

Jun

80年代生まれ/O型/東京在住/D2C企業でチームマネジメント・広告クリエイティブを担当。 半年間で体重98kg→58kgにダイエット成功。 20代で節約生活をして1,000万円貯める。 しかし、父親の事業放棄の処理で全額なくなる。 その後、30代でノマドワーカーとしてブログ(タビダー)を運営し、世界一周(66カ国)の旅へ。 2015年から米国株式などコツコツ投資生活を開始、2023年にFIRE可能な資産達成。 フルマラソンでサブ4達成。 近い将来は海が見える場所での2拠点生活、海外移住、ランニングをテーマに世界2周目の旅などを計画中。